持続化給付金に係る収入等申立書には税理士の署名が必須!

前回の記事では、2020年新規創業特例についての対象者や要件についてお話しました。

これは2020年1~3月に新規開業・創業された個人事業主及び法人で、2020年4月以降の売上が大幅に減少した方へも給付範囲を拡大しようというものです。

この申請で提出しなければならない証拠書類等の中に『持続化給付金に係る収入等申立書』というものがあります。

ではこの『持続化給付金に係る収入等申立書』とは一体どんなものなのか?

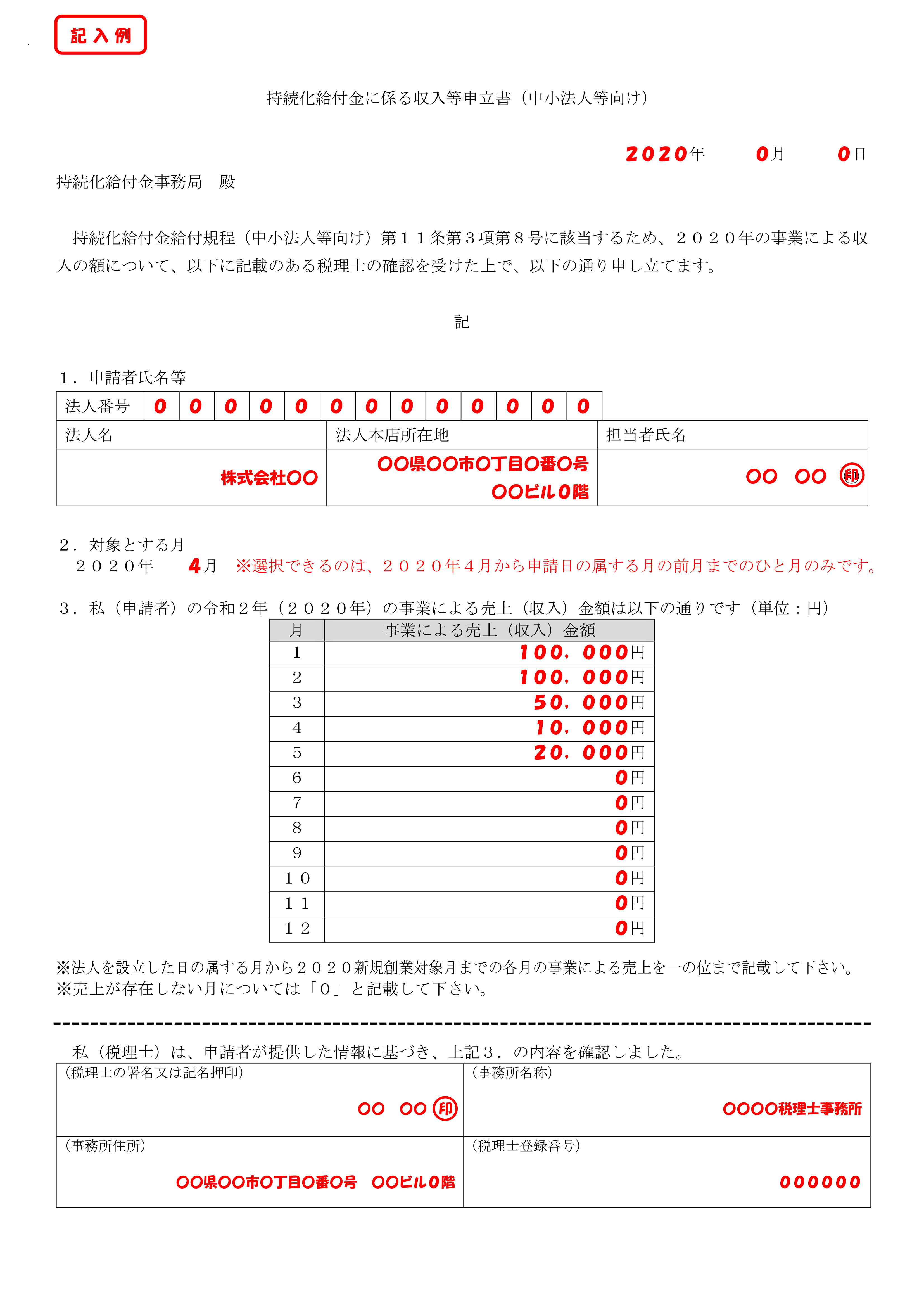

画像の記載例は中小法人等向けとなっておりますが、“1.申請者氏名等の書き方”以外は個人事業主の場合も同じです。

さて、こちらの書類はご自身ですべて作成できるものではなく、税理士による署名または記名押印を得たものであることが条件となっております。

2020新規開業対象月の売上台帳は不要とされており、売上(収入)の記載内容が正しいものであるかを税理士が確認し、署名または記名押印をしなければなりません。

万が一、偽造等による不正受給と判断された場合、以下の措置が講じられます。

① 給付金の全額に、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額の返還請求。

② 申請者の屋号・雅号等を公表。不正の内容が悪質な場合には刑事告発。

昨今、持続化給付金の不正受給による問題が多発しております。

弊事務所では、『持続化給付金に係る収入等申立書』に記載の売上(収入)の内容など、責任をもって確認し、署名または記名押印をしております。

そのため、署名前に、売上金額のもととなる伝票や帳簿などを確認しています。

村田累実税理士事務所 では、これから持続化給付金の2020年新規創業特例を使って申告される方のお手伝いをしております。

お気軽にお問合せ下さい。